2019年我国变频器行业的市场规模达到495亿元,相比2018年增长4.7%,整个行业的毛利率水平较高。虽然目前中国变频器市场主要的品牌依旧是欧美品牌,但是中国国产变频器品牌近三年来市场占比这稳步发展。未来在一系列节能环保政策的指引下,变频器市场规模将在2025年达到883亿元。

我国变频器行业规模逐年上涨

我国变频器行业的市场规模整体呈上升态势,从2012年至2019年,中国变频器行业规模除2015年有小幅度下降以外,其余年份均处于稳步增长状态。2019年我国变频器行业的市场规模达到495亿元,相比2018年增长4.7%。

从我国上市公司近几年的毛利率变化来看,变频器行业主要上市公司的毛利率略有下降,但是整个行业的获利水平较高,经营效益良好。2018年,6家上市公司的毛利率维持在20%-50%之间;2019年,各公司的毛利率差异进一步缩小,集中在30%-40%之间。2020年前三个季度,各公司的毛利率依然多集中在30%-40%之间。

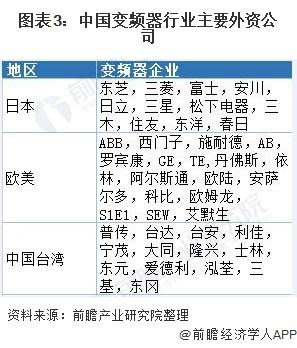

中国变频器市场主要外资公司

在国际变频器市场上,德国、瑞士和日本处于领先地位,特别是在材料和制造工艺方面占据优势,变频器产品可靠性好,使用寿命长;其次是美国、法国等发达国家,其技术先进,但企业规模与德国等国家的大型企业尚存在一定的差距。其中,规模较大、知名度较高的减速机制造商包括德国的西门子,瑞士的ABB,法国的施耐德,美国艾默生,丹麦的丹佛斯,英国的欧陆,日本的富士、三菱、安川、日立、东芝等企业。

近年来,随着世界经济增速减缓,跨国制造业公司利润大幅度滑坡,各大公司都在重新寻找成本最低的制造基地。拥有巨大市场、丰富廉价劳动力和良好基础设施的中国成为各跨国制造业公司投资的首选,许多外国厂商纷纷进入中国。如ABB(北京)、西门子(天津)、富士(无锡)、安川(上海)、施耐德(苏州)、春日(西安)、日立(南京)、欧陆(山东)、艾默生(深圳)、科比(上海)等。

而中国国产变频器企业这几年市场份额一直在逐年增加。从各品牌的市场份额来看,外资品牌占据变频器市场的主要份额,上世纪80年代日本企业率先进入我国的变频器市场,之后欧美品牌大量涌入,形成了欧美与日本品牌共同主导我国变频器市场的竞争格局。近年来,进口替代进程正在不断推进,国产企业正在逐步占据日本企业市场份额。从2017年至2019年日本变频器行业市场份额逐年下降,国产品牌的上升且维持在33%左右,欧美品牌则依旧是变频器市场份额占比最高的。2019年,欧美品牌市场份额占比为55%,国产品牌市场份额占比为33%,日本品牌的市场份额占比为12%。

预计2025年我国变频器行业规模将达到883亿元

在一系列节能环保政策的指引下,预计未来5年内,变频器将在电力、冶金、煤炭、石油化工等领域将保持稳定增长,在市政、轨道交通、电梯等领域需求进一步增加,从而促进市场规模扩大,未来几年整体增幅将保持在10%左右,到2025年,变频器市场规模将达到883亿元。

更多数据可参考前瞻产业研究院《中国变频器行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。